Como quitar um financiamento de 30 anos em 3 anos — mesmo com pouco dinheiro

Você já sentiu que vai passar a vida toda pagando um financiamento? Que vai chegar aos 60 anos ainda com parcelas da casa pra quitar? Se esse pensamento tem te tirado o sono, respira: você não está sozinha.

Muita gente acredita que só quem ganha muito dinheiro consegue antecipar parcelas e sair do sufoco. Mas a verdade é que existem estratégias acessíveis, legais e inteligentes que podem te ajudar a reduzir até 80% do tempo de um financiamento imobiliário — mesmo com uma renda apertada.

Neste artigo, vou te mostrar passo a passo como funciona a amortização, como usar o FGTS da maneira certa, como fazer simulações reais no app da Caixa, e como transformar um financiamento de 30 anos em um plano de apenas 3 — com planejamento, disciplina e coragem pra mudar.

Esse conteúdo não é promessa de milagre. Mas é um mapa real de possibilidades pra quem está decidida a viver sem dívida. E sim: é possível!

O que é amortização e por que ela é a chave pra sair da dívida mais rápido

Você já deve ter ouvido a palavra “amortização” em algum momento, principalmente quando se fala em financiamento de casa. Mas, na prática, poucas pessoas entendem o poder que ela tem para diminuir o tempo da dívida — e os juros que a gente paga por ela.

Amortizar significa basicamente pagar parte do valor que você ainda deve no financiamento. É diferente de pagar a parcela do mês. A amortização atua diretamente no saldo devedor, e é aí que está o pulo do gato.

Quando você antecipa parcelas ou faz um pagamento extra, esse valor pode ser usado para reduzir o total da dívida (saldo devedor) ou diminuir o valor das parcelas futuras. Mas se o seu objetivo é quitar o financiamento o mais rápido possível, a estratégia ideal é reduzir o prazo — e não o valor da parcela.

E por que isso importa tanto?

Porque os juros são cobrados sobre o saldo devedor total. Quanto mais rápido você reduz esse saldo, menos juros você paga — e mais liberdade você conquista.

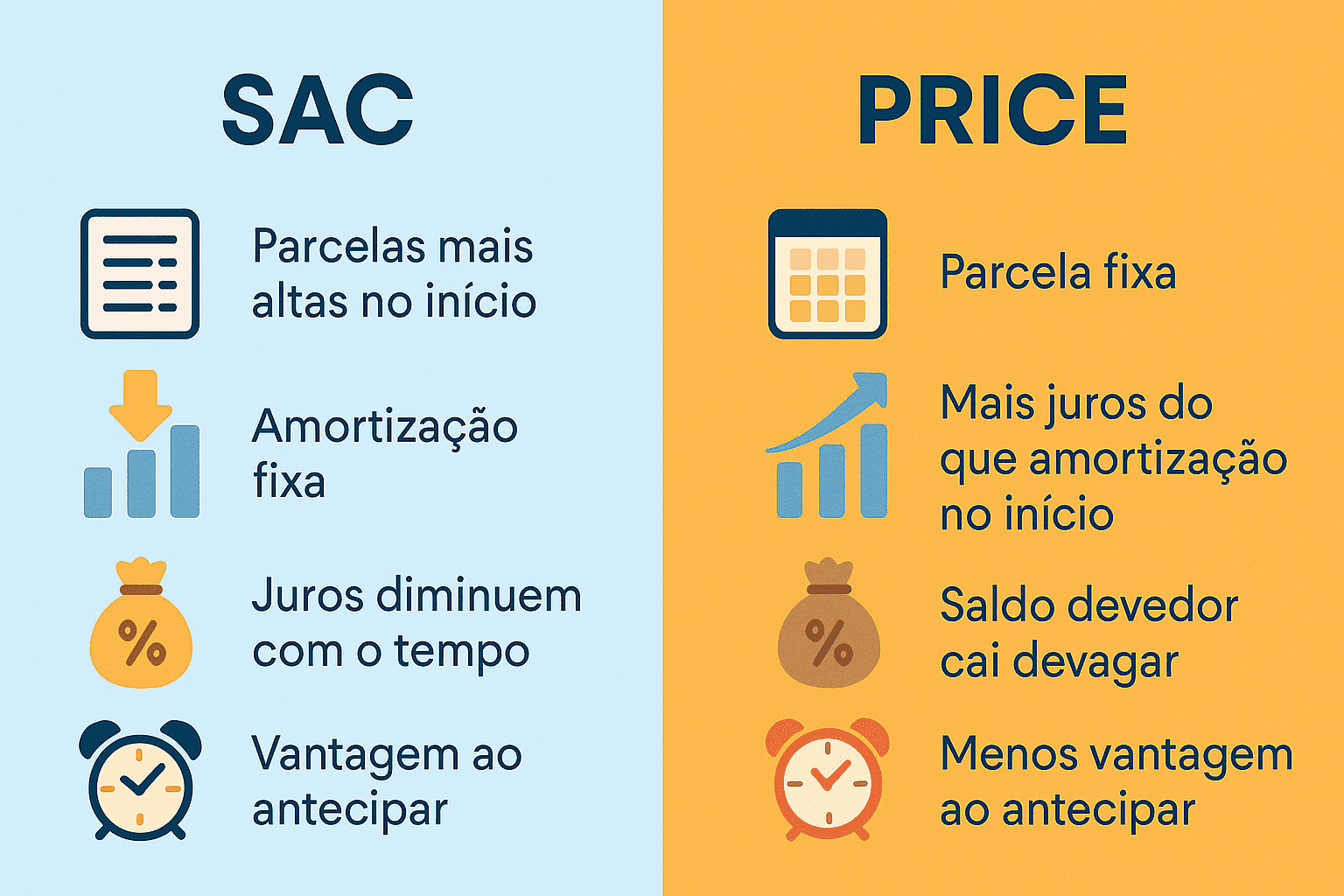

SAC x Price: qual sistema de amortização reduz mais os juros e o prazo?

Quando você faz um financiamento, precisa escolher entre dois sistemas de amortização: SAC (Sistema de Amortização Constante) ou Price (Tabela Price).

Essa escolha tem um impacto direto no quanto você vai pagar de juros, e principalmente, na possibilidade de quitar mais rápido. E aqui vai um alerta importante: se o seu objetivo é reduzir o tempo da dívida, o sistema SAC é o mais vantajoso.

Veja a diferença entre eles:

🔷 SAC (Sistema de Amortização Constante)

A amortização é fixa em todas as parcelas.

Os juros diminuem com o tempo, porque incidem sobre um saldo devedor cada vez menor.

As primeiras parcelas são mais altas, mas depois vão caindo ao longo dos anos.

Ideal para quem quer quitar antes do tempo e pagar menos juros.

🔶 Price (Sistema Francês de Amortização)

A parcela é fixa do início ao fim, o que dá a sensação de controle.

Mas no começo, você paga mais juros do que amortização real.

O saldo devedor demora muito mais pra cair.

A longo prazo, você paga mais juros e tem menos vantagem ao antecipar.

Resumo? SAC é a melhor escolha pra quem quer antecipar, amortizar e se livrar da dívida o quanto antes.

Quando amortizar e quitar um financiamento de 30 anos em 3 anos : entenda a melhor hora e o melhor jeito

Saber o momento certo de amortizar pode fazer uma diferença enorme na sua jornada pra quitar o financiamento. Não basta apenas pagar quando sobra — o segredo está em escolher a estratégia que gera maior impacto no seu saldo devedor.

📌 Primeira escolha: reduzir o prazo ou reduzir a parcela?

Sempre que você faz um pagamento extra, o banco te dá duas opções:

Reduzir o valor das parcelas

Reduzir o tempo restante da dívida

Se o seu foco é sair da dívida o mais rápido possível, sempre escolha reduzir o prazo. Essa opção diminui a quantidade de juros que você vai pagar até o fim do contrato.

💡 Exemplo prático:

Se você está no 5º ano de um financiamento de 30 anos, e faz uma amortização de R$ 10 mil, isso pode reduzir o prazo em vários anos — e cortar milhares de reais em juros. Já se escolher reduzir a parcela, continuará pagando por décadas, mesmo que o valor mensal fique menor.

📌 Segunda escolha: quanto e quando amortizar?

Você pode amortizar a qualquer momento durante o financiamento.

Pode usar qualquer valor que desejar, desde que não esteja inadimplente.

Pode fazer isso direto pelo app Habitação Caixa, sem precisar ir à agência.

Quanto mais cedo você começar, maior será o impacto nos juros.

🔑 A melhor estratégia é acumular um valor relevante (como 13º, restituição do IR, venda de algo que não usa) e usar para amortizar reduzindo o prazo.

Como usar o FGTS para amortizar o financiamento

Se você tem saldo no FGTS, pode estar segurando uma chave poderosa para acelerar a quitação do seu financiamento imobiliário. E o melhor: é um direito seu, garantido por lei.

O FGTS pode ser usado de várias formas ao longo do financiamento — tanto pra dar entrada, quanto pra amortizar o saldo devedor ou reduzir o valor das parcelas.

Mas aqui vamos focar em como usar o FGTS para reduzir o tempo da dívida, que é a estratégia mais eficaz pra quem quer sair do financiamento antes do previsto.

📌 Regras principais para usar o FGTS na amortização:

O imóvel deve ser residencial urbano e estar em seu nome.

Você precisa morar no imóvel (não pode ser para aluguel ou investimento).

O valor da propriedade precisa estar dentro do limite do SFH (em 2025, até R$ 1,5 milhão).

Você não pode ter outro financiamento ativo no SFH nem outro imóvel residencial na mesma cidade.

📌 Formas de uso do FGTS:

Amortizar o saldo devedor (reduz o prazo ou a parcela).

Abater até 80% do valor da parcela por até 12 meses seguidos.

Quitar totalmente o financiamento, se o saldo for suficiente.

📲 Tudo isso pode ser feito pelo app Habitação Caixa ou pelo app FGTS da Caixa.

💡 A cada 2 anos, você pode usar novamente o FGTS para amortizar, se continuar cumprindo os requisitos.

💬 Dica real: mesmo quem tem pouco FGTS pode aproveitar. Um valor de R$ 3.000, por exemplo, já faz diferença na redução de prazo e nos juros finais.

Estratégias reais para antecipar parcelas com pouco dinheiro

Você não precisa ganhar rios de dinheiro pra conseguir antecipar parcelas do financiamento. O que realmente faz diferença é a estratégia — e a forma como você organiza o pouco que tem.

Abaixo estão formas reais, simples e acessíveis que já ajudaram milhares de brasileiros a reduzir o tempo da dívida mesmo com orçamento apertado:

💡 1. Use todo 13º salário para amortizar

Ao invés de gastar com presentes ou contas acumuladas, direcione o valor do 13º para amortização de saldo devedor. Essa é uma das formas mais rápidas de reduzir o prazo.

💡 2. Venda itens que não usa mais

Um sofá parado, uma televisão antiga, roupas ou eletros encostados — tudo isso vira dinheiro. Desapegue e transforme objetos em liberdade.

💡 3. Faça renda extra com o que você já sabe

Você pode:

Fazer comida para vender

Dar aulas particulares

Vender doces, brigadeiros, bolos

Prestar serviços por hora (ex: limpeza, edição, digitação, cabelo etc.)

O que entrar como extra, você direciona para amortização.

💡 4. Corte por 3 meses um gasto fixo e direcione para o financiamento

Pode ser:

Netflix, Spotify, iFood

Pedágio diário

Plano de academia pouco usado

Se você cortar R$ 150/mês por 3 meses, são R$ 450 para antecipar a dívida.

💡 5. Faça um “Desafio da Amortização”

Crie o hábito: guardar R$ 5, R$ 10 ou R$ 20 todos os dias num pote físico ou numa conta digital separada. No fim de 6 meses, pode ter acumulado o suficiente para abater 1, 2 ou até 3 anos de financiamento.

✨ Você não precisa esperar sobrar dinheiro pra amortizar. Com disciplina, clareza e decisão, você cria seu próprio caminho pra liberdade.

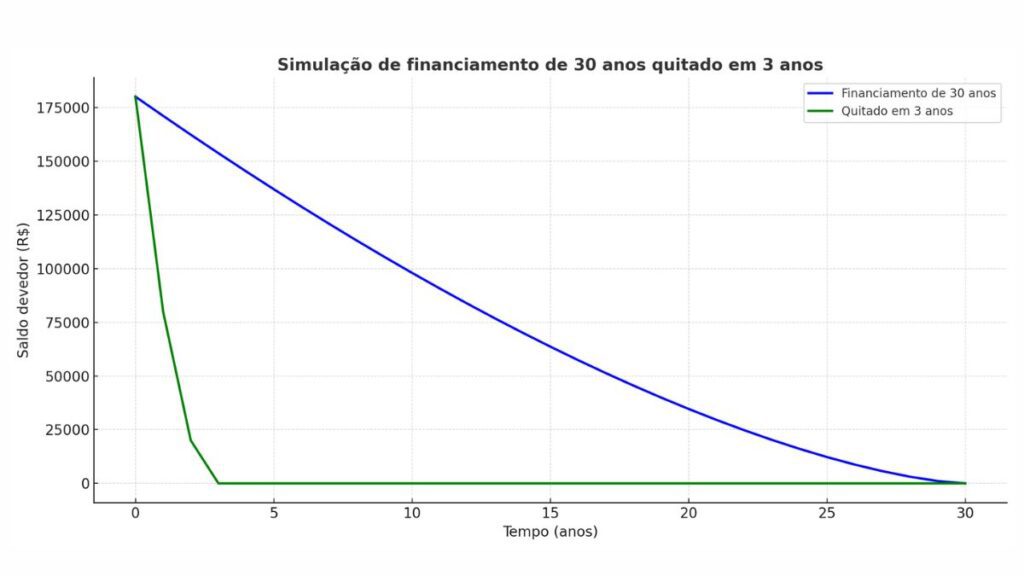

Simulação real: veja como quitar 30 anos em apenas 3

Agora que você já entendeu o que é amortização, como usar o FGTS e como antecipar parcelas com pouco dinheiro, chegou a hora de ver isso na prática.

Vamos fazer uma simulação realista e simples, baseada em valores médios de financiamento de um imóvel popular:

📊 Dados da simulação:

Valor do imóvel: R$ 200.000

Entrada: R$ 20.000

Saldo financiado: R$ 180.000

Prazo original: 30 anos (360 meses)

Sistema: SAC (amortização constante)

Parcela inicial estimada: R$ 1.500

Juros médios: 8% ao ano

📎 Simulador Habitacional Caixa

🎯 Meta: quitar em 3 anos

Para isso, a pessoa precisa:

✅ Continuar pagando as parcelas mensais normalmente

✅ A cada 6 meses, fazer uma amortização extra de R$ 15.000

✅ Usar FGTS no início e no fim do período, quando permitido

✅ Reduzir sempre o prazo, e não o valor da parcela

📉 Resultado estimado:

Total de juros pagos em 30 anos: ~R$ 180.000

Total de juros pagos quitando em 3 anos: ~R$ 20.000

Economia total: R$ 160.000

💡 Com essa estratégia, o financiamento que duraria 30 anos termina em apenas 3.

Isso é possível com disciplina, um plano claro e decisões intencionais.

Mesmo que você leve 5 ou 7 anos, ainda será muito melhor que 30!

O que fazer depois de quitar o financiamento?

Quitar o financiamento é uma conquista gigante e quitar um financiamento de 30 anos em 3— merece ser comemorada! Mas, além da sensação de alívio, também existem alguns passos práticos que você precisa seguir para finalizar tudo do jeito certo e garantir que o imóvel esteja legalmente no seu nome.

✅ 1. Solicite o termo de quitação

Após o pagamento total do financiamento, você deve solicitar junto ao banco o Termo de Quitação. Ele é o documento oficial que comprova que você não deve mais nada.

📄 Esse termo é gratuito e pode ser solicitado pelo app ou diretamente na agência.

🏛️ 2. Faça a averbação no cartório de imóveis

Com o termo de quitação em mãos, o próximo passo é ir ao Cartório de Registro de Imóveis onde seu imóvel está registrado e averbar a quitação.

Isso vai retirar a cláusula de alienação fiduciária (que dizia que o imóvel ainda era do banco) e torná-lo 100% seu.

💡 3. Guarde todos os documentos

Depois da averbação, você vai receber uma nova certidão do imóvel atualizada. Guarde junto com:

Termo de quitação

Contrato de financiamento

Escritura original

Documentos do cartório

Esses papéis são sua prova de que o imóvel é oficialmente seu e está livre de dívidas.

🎯 4. Redirecione o valor da parcela para seus sonhos

Agora que você não tem mais parcela, aproveite essa liberdade financeira para:

Criar uma reserva de emergência

Investir no seu futuro e no da sua família

Realizar sonhos antes adiados (como empreender, estudar, viajar)

Você venceu uma maratona financeira. Agora é hora de transformar essa conquista em um novo começo.

Você merece viver sem dívida. E é possível.

Se você chegou até aqui, já sabe: não é preciso esperar 30 anos pra conquistar a sua liberdade.

Com informação certa, decisão firme e estratégia prática, qualquer pessoa pode encurtar o tempo da dívida e quitar um financiamento de 30 anos em 3 e economizar muito em juros e viver com mais leveza — mesmo que a grana esteja apertada.

Você não precisa fazer tudo de uma vez. Mas pode começar com uma escolha:

📌 Rever seus gastos

📌 Guardar um valor pequeno todo mês

📌 Fazer a primeira amortização

📌 Pedir seu extrato no app da Caixa

📌 Usar o FGTS

Cada pequena ação conta na direção da sua liberdade.

💬 Respira… Vai fazer sentido!

Talvez você esteja sentindo que ainda é difícil, que não vai conseguir…

Mas saiba: não é sobre ter muito dinheiro. É sobre ter um plano.

E esse plano você pode construir agora.

Com amortizações frequentes, uso estratégico do FGTS e planejamento financeiro, é possível antecipar anos de dívida e reduzir o saldo devedor rapidamente.

Para quem quer se livrar da dívida mais rápido, reduzir o prazo é a melhor escolha. Assim, você paga menos juros e quita o imóvel em menos tempo.

Sim. O FGTS pode ser usado para quitar parte do saldo devedor, reduzir o valor das parcelas ou até quitar o financiamento por completo, seguindo as regras da Caixa.

Você precisa solicitar o termo de quitação ao banco e levar ao cartório de registro de imóveis para averbar a quitação. Isso torna o imóvel legalmente seu.

Sim! Com pequenas economias mensais, 13º salário, renda extra ou até venda de itens usados, você já consegue fazer amortizações e reduzir o prazo do financiamento.

💌 Fale comigo

Tem alguma dúvida sobre o conteúdo?

Quer compartilhar sua história ou pedir ajuda com sua situação?

Estou aqui pra te ouvir. 💗

📩 Clique no botão abaixo e me envie sua mensagem pelo site:

👉 Fale comigo agora

Você não está sozinha. Às vezes, só de conversar, a gente já começa a se libertar.

💜 Quer continuar aprendendo mais sobre finanças e transformar sua vida?

Assine gratuitamente o canal Viver Sem Dívida no YouTube e acompanhe conteúdos exclusivos para te ajudar a organizar suas contas, quitar dívidas e conquistar seus objetivos financeiros.

👉 Clique aqui e inscreva-se agora